나만의 플랜 짜는 법까지! 즐거운 주말이 끝이군요!

토, 일은 시간이 빨리 지나버려서 유감입니다. 오늘은 잠깐 서점에 가서 여러가지 책을 사오고 오후에는 차를 마시며 독서시간을 가졌습니다.

내일부터 다시 일주일이 시작되는데, 내일은 오랜만에 쉬는날이라 하루 더 주말이라 푹 쉬려고 합니다.^^

오늘은 재테크에 관해, 지인이 자주 묻는 개인연금에 대해 한번 정리를 해볼께요.

© johnschno , 출처 Unsplas h

아래에세가지내용을정리해드릴테니까여러분들이관심있으신분들은천천히살펴보시면도움이될것같습니다.

1. 개인형 퇴직연금 IRP? 2. 연령별 전략은 + 최적의 상품! 3. 포트폴리오를 받는 팁

하나씩 핵심만 정말 간단하게 정리를 해볼께요.

●개인형 퇴직연금 IRP란?

© Nature _ Design , 출처 Pixa bay

퇴직연금이라는용어그대로퇴직시점(55세이후)에받을수있는자금을말합니다.

그럼 55세 이전까지 모을 때 장점이 있나요?

당연히 있겠죠!

정부가 매년 700만원까지 세액공제 혜택을 줍니다.

간단하게 예를 들어보겠습니다.

가정 - 나이 : 30세 - IRP 계좌이체액 : 700만원 (2022년) - 연말정산 돌려받는 금액 : 7,000,000 X 13.2% = 924,000원!

즉, 내가 세금을 100만원 내야 한다면, IRP를 하면 8만원을 내면 되는 것이죠. 92만4천원을 절약할 수 있어요.

이 혜택을 매년 받을 수 있어요.

그래서 대부분의 직장인들은 이 개인 퇴직 연금 IRP 제도에 참여하고 있습니다.

● 연령별 전략 + 최적의 상품?

© nattanan 23 , 출처 Pixabay

IRP를 통해 돈을 모으는 방법의 대표적인 것은 다음과 같습니다.

- 은행예금, 적금, RP, CMA-증권ETF(주식, 채권), 펀드

단지, 최근에는 은행보다는 10명중 7명은 ETF를 이용합니다.

ETF는 지수에 투자하는 펀드로 주식형, 채권형, 금, 오일 등 다양하거든요.

다만, 개인의 연령, 투자 전략등에 의해서 ETF의 종류별 비중이 바뀌어야 합니다.

대표적인 ETF를 구분해서 정리를 해봅시다아래 여섯 가지만 잘 구성해도 정말 완벽한 개인연금 플랜을 세울 수 있어요.

주식(국내/미국)-KODEX200(국내코스피)-TIGER 나스닥100(미국기술주)-TIGERS&P500(미국대형주)

채권(국내/미국)-코덱스 단기채권(국내채권)-TIGER 혼합채권(국내채권)-TIGER 미국 국채10년선물(미국채권)

특히, 미국의 주식 ETF의 경우, 미국이 세계 제일의 나라가 되고 나서, 장기간 계속 상승하고 있습니다.

만약 여러분이 앞으로 5년, 10년 이상 보고 IRP를 한다면 당연히 미국 ETF의 비중을 높이는 것이 좋습니다.

포트폴리오 받는 팁!!!

© blankerwahnsinn, 출처 U nsplash 자산은 크게 부동산과 주식으로 분류할 수 있습니다.

부동산은 자신의 집 또는 투자 자산으로 분류할 수 있습니다.

주식(금융) 자산은 예금, 주식, 채권 등으로 분류할 수 있고 주식은 미국/국내에 분류할 수 있을 것입니다.

어떤 구성이 베스트인지 정답은 없지만 많은 분들이 하는 정석을 보고 따라가는 것도 처음에는 좋아요.

저도 여러 자산에 돈이 들어 있고, IRP는 다음과 같이 진행하면서 안정적으로 하고 있어요.

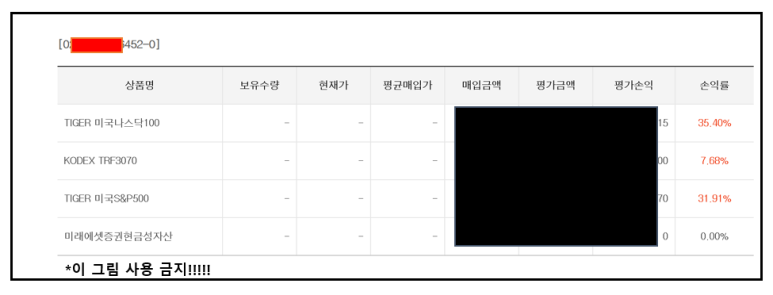

<포트폴리오 신청! >

<여기서 나온 상품들은 충분히 공부하신 후 여러분만의 것으로 만들어 주십시오.이글 이글에서 수익이 발생할 수 있습니다>